| "Nada podemos esperar sino de nosotros mismos" | SURda |

|

24-07-2017 |

Perspectivas de las economías latinoamericanas frente a la economía mundial

Oscar Ugarteche y Armando Negrete

El inicio de 2017 estuvo marcado por la elección de Trump como presidente de EEUU y por el proceso del Brexit europeo. Los efectos que sus amenazas y políticas económicas tienen en el orden mundial son inevitables. EEUU completó, en 2015, un PIB 3.14 veces más grande que toda la región Latinoamericana en su conjunto, y Gran Bretaña es la quinta parte de la economía de la Unión Europea. Los cambios políticos en ambos lados son importantes para el rumbo del desarrollo y crecimiento económicos de la región. El estancamiento europeo del 2017, y en adelante, está asegurado por la contracción de su marcado en 20% y EEUU parece estar frente a una primavera breve de fortalecimiento de su moneda pero con poca reactivación productiva.

En América Latina la dependencia externa se ha fortalecido, aunque virado hacia China para Sudamérica, en la Cuenca del Caribe se ha fortalecido en su relación con EEUU. En dicha cuenca está Venezuela, que enfrenta una amenaza: de un lado la inversión extranjera más importante de EEUU es de capital de PDVSA en la forma de CITGO, una de las principales empresas refinadoras y distribuidoras de gasolina después de Exxon. De otro, Venezuela le vende crecientemente a China y se endeuda con Rusia, lo cual crea un escenario bélico en la Cuenca del Caribe, mare nostrum americano. Por primera vez existe una posibilidad real de una guerra de alta intensidad propiamente dicho, frente a la eventualidad de problemas de pagos de deuda con PDVSA.

El posible escenario de Venezuela de quiebra de PDVSA y, por lo tanto, de un cese de pagos en los bonos externos, generaría un problema internacional mayor. Así hay que entender la solicitud de Colombia de ingresar a la OTAN, o ¿América del sur está en el Atlántico Norte? De igual forma hay que entender la declaración de Obama cuando miró que Venezuela era una amenaza para EEUU. Esto, a su vez, coloca a Cuba en una situación de mayor debilidad frente a la amenaza de bloqueo de EEUU, reiterada por el actual presidente republicano.

El escenario económico que se le presenta, en este marco, a América Latina es la combinación de un problema estructural sumado a una transformación dependiente de las estructuras comerciales, financieras y productivas internacionales. Las hegemonías comerciales, el enclave económico regional, la gestión de la política neoliberal en vínculo con el mercado mundial, y la estructura de la división internacional del trabajo fueron modificadas, desde la década de los 90, por las grandes tasas de crecimiento de las economías asiáticas, especialmente China. Ahora, el giro proteccionista y la recesión de EEUU con el revés británico sólo han complicado el panorama y acelerado los procesos de crisis y transformación en la región, la cual insiste en mantener el mismo patrón de acumulación del capital que en los años 50: exporta materias primas e importa bienes industriales. Existen tres excepciones en la región las cuales generan dinámicas y relaciones regionales distintas: México, que exporta mano de obra barata en la forma de maquila y de migrantes; Brasil y Argentina que tienen estructura productivas más complejas, desde los años 50, y un acuerdo comercial (Mercosur) que les ha permitido ampliar sus mercados.

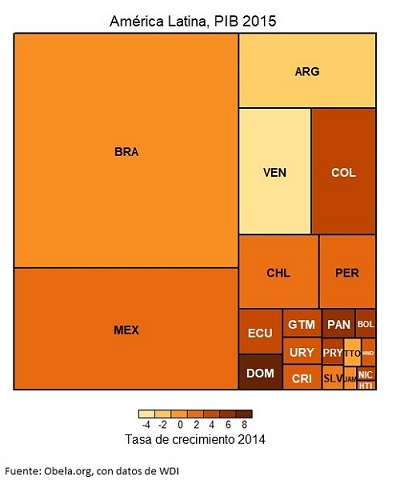

La heterogeneidad de las economías Latinoamericanas no sólo se debe a la estructura comercial y relación con el mercado mundial, sino al tamaño y participación de sus economías en la división internacional del trabajo. Por una parte, entre Brasil, México, Argentina, Venezuela, Colombia, Chile y Perú representan más del 90% del total del PIB latinoamericano; y los primeros tres más del 70%. Esto ha creado relaciones de influencia y dependencia incluso al interior de la región. México aunque sea profundamente dependiente a la economía norteamericana, influye en los países centroamericanos; tanto como Brasil en Sudamérica. No obstante, no sólo se trata de la media del capital nacional, sino de su composición y crecimiento. En los últimos 5 años México, Brasil y Argentina, crecen en 2.8%, 1.4% y 1.0% respectivamente, mientras que Panamá, Bolivia, Nicaragua y República Dominicana han crecido a tasas promedio superiores a 5%; y, aunque en menor medida, Paraguay, Perú y Colombia superiores a 4%.

En promedio, la participación del comercio de América Latina en el PIB ha sido, entre 2010 y 2015, de más del 69%. Esto muestra, por otra parte, la importancia de la dinámica comercial y la dependencia a las estructuras del mercado internacional, tanto intrarregionales como mundiales. Estructuralmente, la dinámica del aparato productivo de la Cuenca del Caribe ha estado marcada por cuánto se relaciona con el mercado estadounidense. Esta formación ha generado dos dinámicas diferentes: conformar alianzas y cadenas productivas regionales o integrarse a las cadenas globales de la producción de EEUU. Así fue como se aisló México, Centroamérica y el Caribe, de la dinámica comercial de sudamericana.

Las relaciones comerciales en América Latina están en su mayoría organizadas, formalmente, a partir de tres tratados comerciales multilaterales: el Tratado de Libre Comercio de América del Norte (1994), Tratado de Libre Comercio entre Estados Unidos, Centroamérica y República Dominicana (2006) y el Mercado Común del Sur (1991). Es por esto que mientras México envía el 81% de sus exportaciones totales a EEUU, Brasil sólo destina el 12% y Argentina el 5%.

No obstante, China ha mostrado importantes aumentos en la inversión extranjera en Sudamérica y en sus importaciones provenientes de este mercado. Adicionalmente, con el retiro de EEUU del proyecto de Acuerdo Transpacífico de Cooperación Económica (TPP), China encontró una creciente influencia y poderío comerciales en la región. Por esta razón los puntos de agenda de la renegociación del TLCAN, y su efecto sobre el tipo de cambio, se vuelven tan importantes, pues existe el deseo de congelarlo y, de esta manera, dolarizar las economías de los socios de la Alianza del Pacifica; una demanda estadounidense muy antigua y una extensión de lo logrado en Ecuador, El Salvador y Panamá. Cabe recordar que esto fue lo que propuso, en 1989, el secretario de Estado Blaine y se discutió en la Conferencia Monetaria de 1891.

EEUU va a revisar los contratos del Estado con extranjeros ( procurement ); la propiedad intelectual y la extensión de las patentes; y las reglas de origen. Lo que logre la renegociación del TLCAN con México será lo que replique con todos los demás países, socios comerciales multilaterales y tratados bilaterales de libre comercio: Chile (2004), Perú (2007), Panamá (2007) y Colombia (2007). En vista la postura inicial del gobierno mexicano cuando dice que el muro no es un tema bilateral (¿¿??) y acepta de las demandas de reducción de las exportaciones de azúcar refinada y de un aumento de las de caña sin refinar, es posible que México acepte todo lo que proponga EEUU, a cambio de que el tema migratorio lo dejen en paz.

Una tendencia adicional al escenario del porvenir económico latinoamericano, es el deterioro de la política, la democracia y de la gobernanza que sufre la región. Por una parte, la crisis y caída de los gobiernos progresistas, que a pesar de la heterogeneidad de los proyectos, el fracaso político y las dificultades económicas de estos gobiernos (léase Argentina, Venezuela, Ecuador, Bolivia, Uruguay y Brasil) representa un incierto giro de las relaciones regionales y la cooperación comercial, en todos los niveles. El caso de Venezuela es aún peor. Su tránsito político y económico corre el riesgo de ser militarmente intervenido, por su nivel de endeudamiento externo, composición de los aparatos productivos y dependencia al nivel de precios de materias primas, así como los vínculos con China y EEUU y los intereses del mercado petrolero.

Por otra, sin distinguir aquí su orientación política, el abandono del interés nacional y el creciente descaro que los funcionarios políticos de todos los niveles de gobierno, de todos los países de la región, muestran cuánto se han convertido en gestores a sueldo del Estado, a favor de los interese de las compañías transnacionales. Así lo dejó claro el caso Odebrecht, el conglomerado global de construcción brasileño. Este creó y financió una estructura financiera formal dedicada exclusivamente a la gestión y pago de sobornos a funcionarios gubernamentales en tres continentes, para ganar las concesiones de operación y construcción. Salvo el Perú, que ha sido desde Fujimori un enigmático y aislado ejemplo de justicia y encarcelamiento de gobernantes y funcionarios corruptos, en el resto de América Latina se han puesto en operación los tradicionales sistemas de encubrimiento, censura, olvido y cinismo que protegen a las clases en el poder, más en México que en el resto, pero en todos. No obstante que la propia empresa se declarara culpable y accediera a pagar 4.5 mil millones de dólares de penalización por sus actos criminales, los Gobiernos son lentos en abrir la información y en sancionar.

En conjunto, las opciones que tiene Latinoamérica para transitar la decadencia de la hegemonía norteamericana y el auge del poder chino; la nueva era proteccionista y la reestructuración comercial y financiera global; y superar sus crisis políticas, representativas y sociales, sobre una base de profunda desigualdad y concentración del ingreso, no son sencillas y necesitarán que la convergencia de los diferentes poderes políticos, económicos y sociales se ocupe de los problemas nacionales, más que de los cortoplacistas intereses personales. No obstante, tolerante al fracaso de sus estimaciones, el FMI pronosticó un crecimiento del PIB latinoamericano, para 2017, del 2%, poco estimulado por México o Brasil, de quienes se espera 1.7% y 0.2% respectivamente y más por el 3.9% estimado para Centroamérica, donde destaca el 5.8% estimado para Panamá.

La oportunidad que ofrecen los presentes cambios de las relaciones comerciales, tanto para el Mercosur con su relación con China, como para América del Norte y Centroamérica con el posible debilitamiento comercial con EEUU, así como el reacomodo de las relaciones comerciales de la Unión Europea, puede ser bien aprovechada y generar mejores condiciones económicas para América Latina. Se debe trabajar en un esquema productivo no anclado en materias primas y mano de obra barata, transitar de uno modelo profundamente dependiente a las cadenas productivas internacionales, hacia otro con mayor autonomía industrial y diversificación productiva que considere nuevamente a la región.

Oscar Ugarteche: Investigador titular del Instituto de Investigaciones Económica de la UNAM,

Armando Negrete: Coordinador del Proyecto OBELA, miembro del SNI/CONACYT

| Copyright © 2007 SURda All rights reserved. webmaster@surda.se | |